国内医疗器械龙头迈瑞医疗(300760)8月29日披露半年报,净利润、研发投入、技术迭代、全球高端客户开拓、医疗“新基建”扩容等方面亮点突显。

据了解,公司2023年上半年实现营业收入184.76亿元,同比增长20.32%;净利润64.42亿元,同比增长21.83%;基本每股收益5.32元。在公司三大业务板块中,生命信息与支持类产品占主营收入的46.91%,体外诊断类产品占主营收入的32.34%,医学影响类产品占主营收入的20.03%。

半年数据显示,延续了一二季度向好态势。一季度,迈瑞医疗营业收入约83.64亿元,同比增长20.47%;归属于上市股东的净利润约25.71亿元,同比增长22.14%;基本每股收益约2.13元。二季度,公司实现营业收入约101.11亿元,同比增长20.20%,实现归属于上市公司股东的净利润约38.71亿元,同比增长21.63%。

资料显示,迈瑞医疗是一家医疗设备生产企业,主要从事医疗器械的研发、制造、营销及服务,从客户需求的角度出发,致力于为全球医疗机构提供优质产品和服务。公司主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”产品和IT解决方案而彰显竞争力。

作为中国医疗器械的龙头,迈瑞如何做到在高基数上持续保持超高增长?针对全球医疗器械的变局,迈瑞医疗下一步如何布局?

经营数据出炉,稳健向好

在迈瑞公布的半年报中,有几项数据颇为亮眼。首先是营业收入保持开年稳步增长的态势,营业收入同比增长一直维持在20%以上。

20%以上的增速意味着什么?6月27日,2023年米思会上公布2022年度中国医疗器械(含IVD)企业TOP20排行榜,迈瑞、联影、威高继续稳居前三,前十名依次为:迈瑞、联影、威高、乐普、微创、安图生物、新产业、华大基因、鱼跃、达安基因。

横向对比,在规模较大的医疗器械企业一季度披露的数据里,能维持20%以上营收增速的上年营收基数都略低。季度盈利25亿元以上的企业大多增长乏力,有些企业甚至出现负增长。迈瑞医疗是唯一一个兼具高基数与高增长的成长型企业。

放眼国际,诸如GE这样的医疗巨头上半年实现营收95.24亿美元,同比增加约8%;强生上半年收入同比增长6.3%。“实际上,营收基数较高时,维持高增长并不是一件容易的事。”医疗行业一位人士评价。

一季度部分医疗公司盈利增长表,图片来源:人民日报

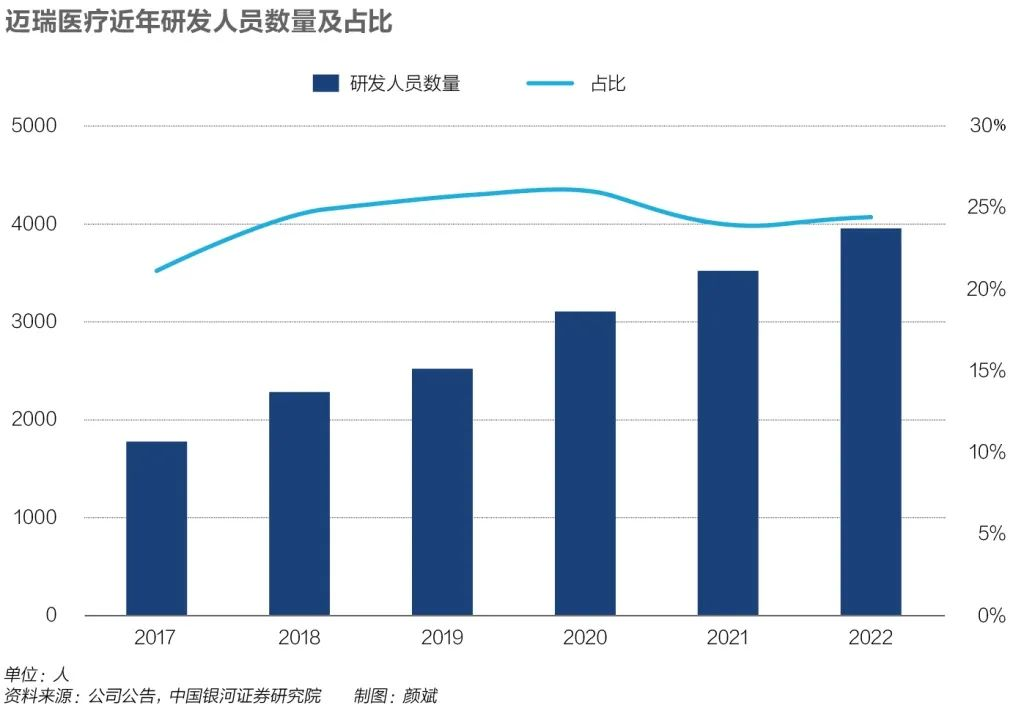

半年报中另一亮眼数据是,迈瑞一直以来占比超高的研发投入。半年报显示,上半年集团研发投入共计 20.4亿元(上年同期14.6亿元),同比增长40.07%。上市以来,迈瑞医疗研发投入占营业收入的比例一直保持在10%左右。迈瑞的研发人员数量也在持续上升中。

资料来源:中国银河证券研究院

产品线布局多元,海内外齐发力

“我们的产品线齐全,能满足全球各类型、各级医疗机构的需求。”迈瑞医疗董事长李西廷在接受媒体采访时曾这样概括公司业绩过去三年逆势上扬的原因。

迈瑞医疗主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”产品和IT解决方案满足临床需求。

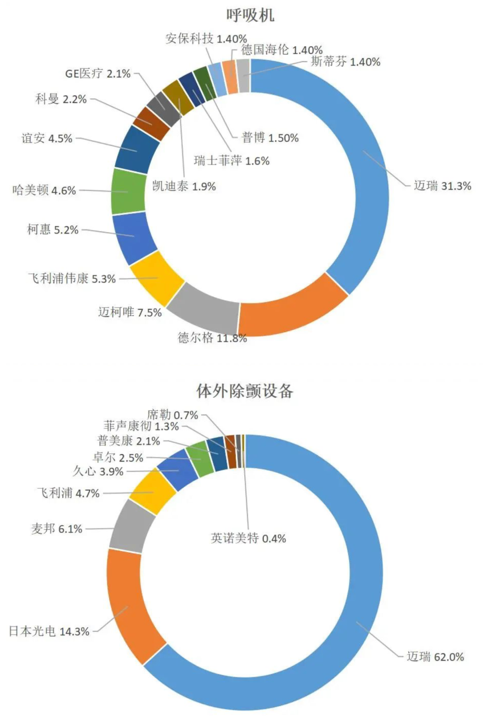

例如,在麻醉机品牌占有率上,迈瑞医疗以42.6%的市场份额一骑绝尘,GE医疗以22.8%的市场份额位居第二,德尔格医疗20.8%的市场份额排第三。其后依次是科曼(6.0%)、谊安(1.9%)、舒普思达(1.7%)、普博(0.9%)、飞利浦(0.6%)、万曼(0.5%)、迈柯唯(0.49%)。比起曾经少数外资品牌占据主要市场来说,近几年麻醉机国产化占有率越来越高,以迈瑞为首的国产品牌已经全面崛起。

资料来源:器械之家等公开资料整理

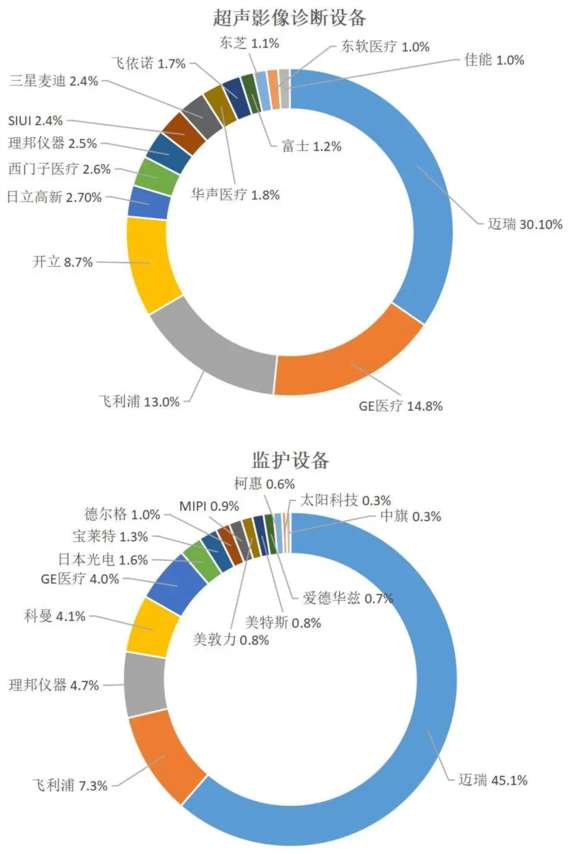

在超声影像诊断设备、监护设备等领域,迈瑞也发挥了绝对优势,市场占有率远超飞利浦、GE等国际知名品牌。

资料来源:赛柏蓝器械

随着其业务线的不断完善,迈瑞出口范围也在扩展之中。

迈瑞医疗的产品遍布全球,营销体系注重本土化。在产品销售渠道上,公司根据当地经销商资源情况、行业普遍模式和客户采购习惯采用适合的销售模式。在北美,迈瑞采取直销方式,与美国四大集团采购组织合作,产品覆盖北美近万家医疗机构。在欧洲,采取直销+经销的销售方式,产品销往欧洲高端医疗集团、综合医院和专科医院等。在销售团队建设方面,公司对营销系统进行本土改进,以提高在当地市场的占有率。

迈瑞医疗产品全球布局的大背景是其全球化的视野。迈瑞全球的研发机构分工明确,最大化发挥各地资源优势。迈瑞在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有53家境外子公司;在国内设有22家子公司、30 余家分支机构;已建立起基于全球资源配置的研发创新平台,设有十大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲,形成了庞大的全球化研发、营销及服务网络。

由于迈瑞产品线布局较为完善,在不同阶段针对市场变化需求,迈瑞会采取不同的解决方案。例如,从去年12月至今年2月,国内市场ICU病房建设显著提速,监护仪、呼吸机、输注泵等重症所需设备的紧急采购量大幅增加,同时其他常规产品的采购在这期间有所放缓。为了尽全力满足市场需求,迈瑞在这期间将产能大幅倾斜在了相关重症产品上,使得生命信息与支持业务和国内市场在一季度分别实现了60%以上和30%以上的高速增长,但同时不可避免地对另外两块业务领域和国际市场在一季度的增长造成了一定影响。

今年3月以来,随着国内医院常规诊疗活动加速恢复,体外诊断试剂消耗和超声采购等常规业务开始呈现迅速复苏的趋势,并且常规产品的产能情况3月以来也已经回归到常态,使得体外诊断、医学影像业务以及国际市场的增速在二季度实现了反弹,其中体外诊断和医学影像业务二季度增长均超过了35%,欧洲和发展中国家二季度增速也恢复至20%以上。

底层创新+融合创新,打造“中国智造”出海新名片

自公司成立之日起,迈瑞就明确了创新对于一个医疗器械公司的重要性。一路走来,从关键技术受制于人,到产品超越外国公司,迈瑞一直将底层创新和融合创新的逻辑贯穿始终。

半年报显示,报告期内,迈瑞继续保持高研发投入,研发投入达20.4亿元,同比增长40.07%,占同期营业收入的比重达11.04%,产品不断丰富,技术持续迭代,尤其高端产品不断实现突破。“可以看出,迈瑞医疗注重企业的长远发展,注重国际竞争力,重视研发。研发投入金额增长远超营收和净利润增长。”上述医疗行业人士分析。

据了解,目前,迈瑞已经积累了扎实的工程化能力和敏锐的客户需求洞察力,未来技术创新力度还将持续加大:一方面,迈瑞以底层技术创新为引领,探索前沿科技,进入创新的深水区;另一方面,发挥迈瑞多产品、多产线优势,通过融合创新,构建开放的、可生长的、智能化的生态系统,为医疗机构带来临床价值与管理价值。

具体来看,迈瑞医疗开展的底层技术创新有新的进展。比如,心肺复苏质量指数CQI。CQI参数算法在传统脉搏血氧技术的基础上,可以进一步识别外周血液脉搏搏动信号的波形频率、幅度、频谱能量等信息,从而计算相关参数值。该指数系全球首创,解决了传统复苏抢救时需停止按压再判断循环的困境;新款超声刀突破了超声刀声学建模与仿真技术,解决了临床精细解剖的需求痛点,成为国产首款精细刀头;全新一代4K荧光内窥镜摄像系统,实现腔镜图像与超声图像的同屏融合显示,提升临床手术效率以及手术治疗的精确性。

在公司开展的融合创新方面,比如,静吸复合麻醉工作站发挥了迈瑞多产品组合优势,通过基于产品融合的麻醉综合状态显示与控制、基于算法融合的综合药效显示以及麻醉机集成输注泵控制界面,创新静吸复合麻醉临床工作流程,减少对医生经验的依赖,推动麻醉均质化。

值得关注的是,迈瑞医疗“三瑞”生态系统表现亮眼。例如,公司构建的生态系统——“瑞智联”生态系统,基于迈瑞在监护仪、麻醉机、呼吸机、输注泵等多产品的布局和优势,已经推出包括全院、重症、围术期、急诊、心脏科、普护在内的多场景解决方案。同时,通过集成床旁所有设备数据,构建设备全息数据库,与医院已有的临床数据库互补并结合,助力大数据科研,为人工智能打下基础。

据了解,截至2023年6月30日,“瑞智联”生态系统实现签单医院数量累计超过500家,其中2023年上半年新增超过200家,增长势头迅猛。

医疗新基建、新兴市场有望成为新增长点

迈瑞业绩持续增长,但还远未触及天花板。

这首先是由医疗器械赛道决定的。2019年,李西廷率先提出中国医疗器械进入“黄金十年”的判断,彼时其未考虑到突发公共卫生危机的因素。新冠疫情暴发后,全球掀起了新一轮医疗新基建浪潮,全球对高端医疗器械需求增长,国产医疗设备迎来一次集中“检阅”。

医疗界专家预测,未来一段时间,国际对医疗器械的需求将呈上升趋势。疫情使各国普遍意识到,卫生体系对政治和经济稳定的重要性,陆续开启了医疗补短板救助措施。据悉,欧洲预计投入94亿欧元,到2027年打造具有韧性的医疗卫生系统。西班牙推出360亿欧元的纾困计划,促进地方卫生系统和ICU病房的建设。在此背景下,全球医疗新基建将加速市场扩容,届时对医疗器械的需求不可小觑。而迈瑞早前就布局全球。

半年报显示,报告期内,凭借优质的质量和完善的服务,迈瑞获取了大量的订单,监护、检验、超声产品和整体解决方案进入了更多的高端医院、集团医院和大型连锁实验室,加快了在各国公立市场及高端客户群的突破。在持续突破空白高端客户群的同时,提升了客户层级,加强了客户关系,树立了高质量的全球品牌形象,为后续更多产品的渗透打下了基础。

同时,发展中国家新兴市场也迸发出对高端医疗器械的新需求。相较于欧美医疗卫生体系,新兴市场的卫生基础设施更为薄弱,医疗补短板空间更大。迈瑞自研发生产产品伊始,就确定了优质性价比路线,因此在拓宽新兴市场方面具备优势。

就国内市场而言,半年报提出,医疗新基建贡献的收入同比大幅度增长,其中对生命信息与支持业务的贡献仍然最大。据迈瑞统计,从可及市场角度来看,截至报告期末,国内医疗新基建待释放的市场超过230亿元,预计未来两年对该业务线的增长将会带来新空间 。

近期,一项韩国三星证券公司、华安基金管理有限公司等多家机构调研显示,得益于二季度中国国内常规诊疗活动实现了强劲复苏,使得医院试剂消耗和超声常规采购得以快速恢复,推动迈瑞公司IVD和医学影像业务在二季度的增长实现了显著反弹。同时,二季度国内医疗新基建商机环比一季度末持续增加,结合第三方统计的医院建设进度,预计医疗新基建项目将在未来三年持续贡献增长动力。

李西廷在迈瑞医疗2020年年报致股东信中称,公司制定了“5年至10年进入全球市场前20名,用更长的时间进入前10名”的目标。在目标提出之前,迈瑞已经稳扎稳打走了20年,从一个初期技术受国外掣肘的创业公司,长成一个跨国企业。

目前,从全球市场排名来看,根据Wind取用全球医疗器械行业各上市公司截至2022年底的最新财年收入数据,迈瑞医疗在2022年的排名已至第27位。

相信未来十年,乘着全球医疗新基建的东风,在核心技术驱动下的迈瑞医疗将向着全球医疗器械前20名的目标大步迈进。