生化诊断试剂是体外诊断试剂的一种,是通过各种生物化学反应测定体内生化指标的试剂,常用于配合手工、半自动、全自动生化分析仪等仪器进行检测,以及测定酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能等指标,主要针对血常规、尿常规、肝功能、肾功能、胰腺、糖尿等疾病的诊断试剂。

生化诊断试剂在我国发展较早,是最早实现自动化的检测手段,也是目前最常用的体外诊断方法之一。经过多年的发展,生化诊断试剂已成为我国体外诊断产业中发展最为成熟的细分领域,整体技术水平已基本达到国际同期水平。

近年来我国生化诊断试剂市场规模逐年增长,年增速维持在18%以上。数据显示,2020年,我国生化诊断试剂市场规模约为161亿元。预计到2021年,我国生化诊断试剂市场规模将超过193亿元。

图片存在边框,建议修改或删除×

图片存在边框,建议修改或删除×

数据来源: 观研报告网《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》

根据观研报告网发布的《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》显示,市场格局方面,目前我国生化诊断试剂基本实现国产化,进口替代率已完成60%以上。有相关资料显示,约三分之二的份额被利德曼、中生北控、九强生物、科华生物、四川迈克等国产品牌占据,其余三分之一被贝克曼、朗道、东亚等一些实力雄厚的跨国公司占据。

目前我国国内生化诊断行业主要企业情况

数据来源: 观研报告网《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》

九强生物

九强生物属于行业龙头企业,具有明显的竞争优势。据了解,九强生物是一家以生化诊断试剂(“金斯尔”品牌试剂)的研发、生产和销售为主营业务的高成长型企业,拥有生化检测系统、血凝检测系统、血型检测系统、肿瘤病理免疫组化检测仪器和系列试剂。

近年来公司不断通过加大研发投入,来提升公司竞争力。数据显示,2021年上半年九强生物共计研发投入5605.61万元,较上年同期增加59.67%;不包含迈新的研发投入4186.41万元,较上年同期增加19.25%。在高研发投入的基础上,公司也收获了丰硕的研发成果。2021年1-6月,九强生物共获得26项产品注册证变更批件,完成26项产品延续。取得12项新产品注册证,并有87项新产品在注册过程中;取得8项专利,并新申请了21项专利;上半年,共获得及申请了29项国际和国内的专利。

目前九强生物是国内生化诊断试剂品种最齐全的生产厂商之一,也是国内体外诊断产业领军企业之一,拥有与国际同步发展的体外诊断系列产品,且已获得自产产品注册证书209个,其中自产体外诊断试剂注册证书207个,自产临床检验仪器注册证书2个,诊断试剂注册证书113个,生化分析仪注册证书1个。

另外公司自有品牌“金斯尔”是行业内知名品牌,主要产品包括胱抑素C、同型半胱氨酸、胆汁酸、载脂蛋白A载脂蛋白B、酶法钾、酶法钠等诊断试剂。2022年2月,收到北京市药品监督管理局颁发的13项《医疗器械注册证》,分别为:皮质醇测定试剂盒(均相酶免疫法)、神经元特异性烯醇化酶测定试剂盒(胶乳免疫比浊法)、糖化白蛋白测定试剂盒(过氧化物酶法)、同型半胱氨酸测定试剂盒(酶循环法)、抗环瓜氨酸肽抗体测定试剂盒(胶乳免疫比浊法)、游离脂肪酸测定试剂盒(ACS-ACOD法)、游离脂肪酸测定试剂盒(ACS-ACOD法)、糖化白蛋白测定试剂盒(过氧化物酶法)、糖类抗原 19-9测定试剂盒(胶乳免疫比浊法)、抗链球菌溶血素“O”测定试剂盒 (胶乳免疫比浊法)、糖类抗原125测定试剂盒(胶乳免疫比浊法)、总胆固醇测定试剂盒(CHOD-PAP法)、细胞角蛋白19片段测定试剂盒(胶乳免疫比浊法)。

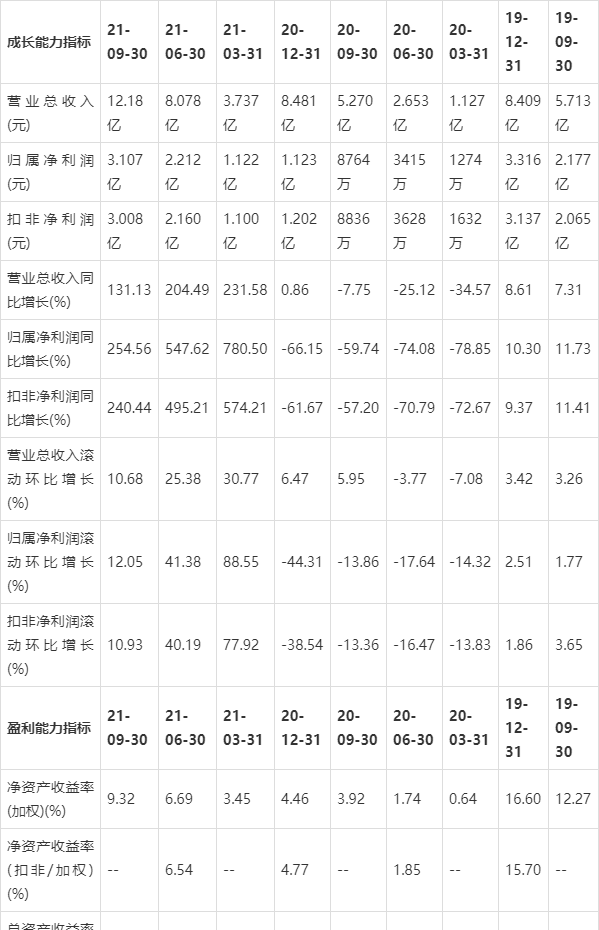

进入2021年,受全国疫情整体可控,医疗机构正常运行,九强生物业务恢复至正常水平,销售收入和利润增长。根据公司财报显示,截止到2021年三季度,九强生物营业总收入为12.18亿元,同比增长131.13%;归属净利润为3.107亿元,同比增长254.56亿元。具体如下:

数据来源: 观研报告网《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》

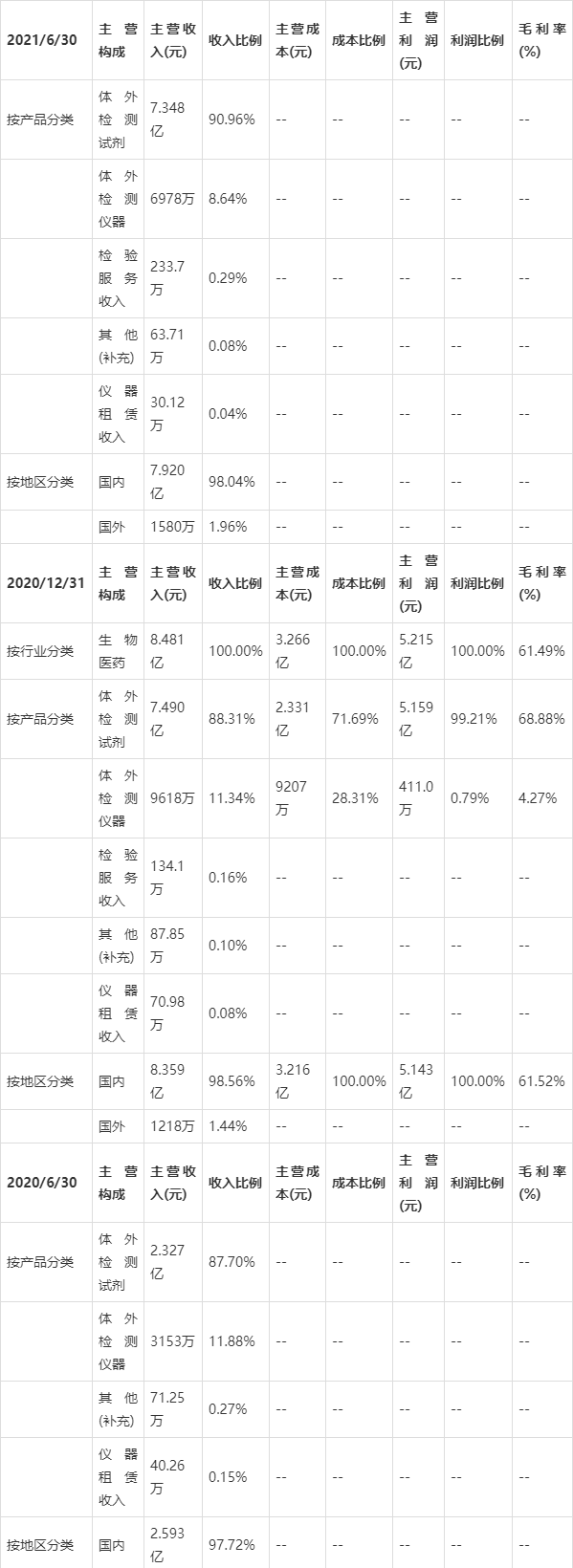

从营业收入构成来看,生物试剂占比超90%。数据显示,2021年1-6月,九强生物试剂销售收入7.35亿元,占营业收入90.96%,比上年同期试剂收入2.33亿元,增长215.81%;仪器收入6977.57万元,占营业收入8.64%,子公司检验服务收入233.73万元,占营业收入0.29%,子公司仪器租赁收入30.12万元,占营业收入0.04%;其他业务收入63.71万元,占营业收入0.08%。具体如下:

数据来源: 观研报告网《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》

利德曼

利德曼是国内最早从事生化诊断试剂的企业。据了解,利德曼全称是北京利德曼生化股份有限公司,创始于1997年11月,于2012年2月16日成功在深圳证券交易所创业板上市。销售渠道主要覆盖国内各级医院、体检中心、第三方医学检验中心、科研院所、大学研发中心等机构客户。产品包括生化诊断试剂、免疫诊断试剂、凝血类诊断试剂系列产品,仪器产品包括自研CI1000/CI2000等全自动化学发光免疫分析仪系列、全自动血凝分析仪CM4000等,业务涵盖肝脏疾病、肾脏疾病、心血管病、糖尿病、免疫性疾病、代谢性疾病、胰腺炎、凝血与纤溶障碍等主要疾病类型。

自进入2015年以来,利德曼业绩开始大幅下滑。尤其是进入2020年,更是大幅亏损,这也是利德曼上市后首次出现亏损。但进入2021年后,随利德曼业绩有所改善。数据显示,2020年利德曼归属于上市公司股东的净利润-5,098.37万元,较上年同期下降908.09%。2021年前三季度,归属于上市公司股东的净利润为2906万元,较上年同期增长481.39%。

图片存在边框,建议修改或删除×

图片存在边框,建议修改或删除×

数据来源: 观研报告网《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》

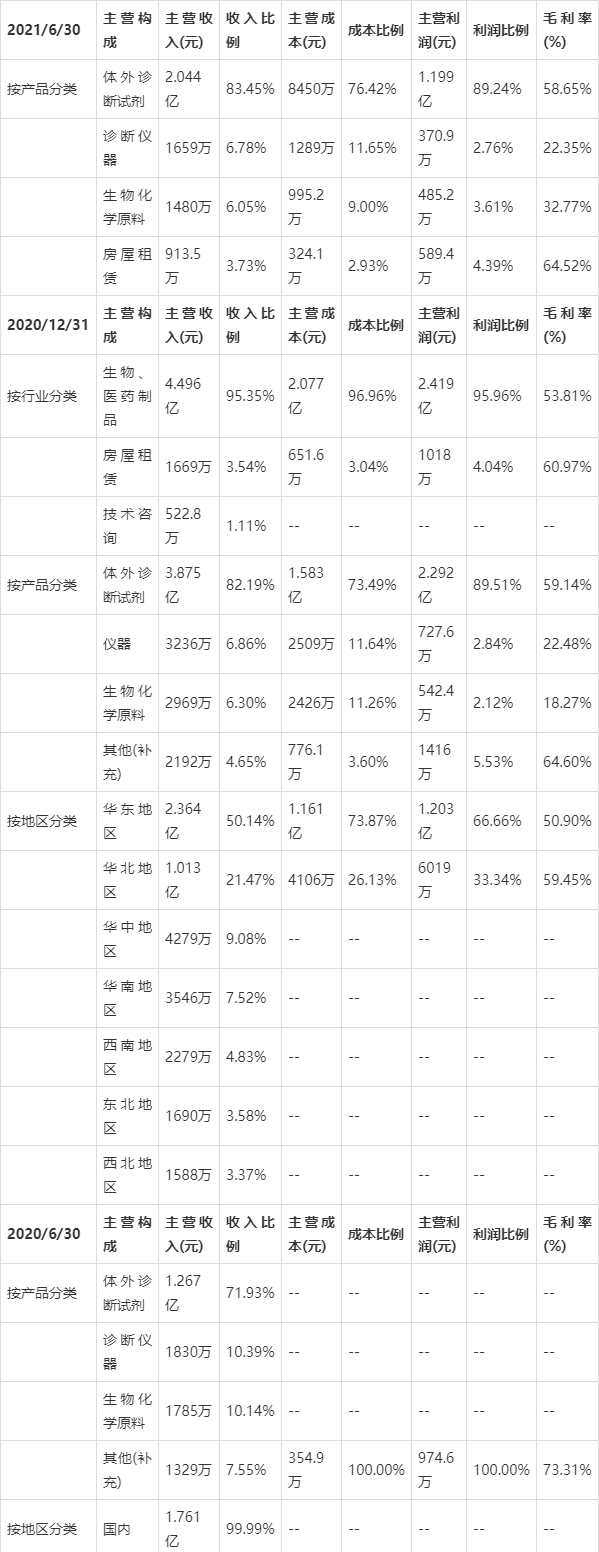

目前利德曼营业收入的主要来源是体外诊断试剂业务。根据公司财报显示,2021年上半年,利德曼体外诊断试剂收入为2.044亿元,占总营收的83.45%。

数据来源: 观研报告网《中国生化诊断试剂行业发展深度研究与投资前景分析报告(2022-2029年)》